大家都知道股票查询网,我最近很关注$首程控股(00697)$,一季报披露后刚好有一个直播路演,所以花了一个多小时,听公司领导介绍一季报的业绩情况,以及未来的业务布局,亮点非常的多。

根据直播内容,总结了一些业务发展的亮点。

亮点一:2025年一季度,首程控股的净利润增速超过了80%,各板块业务发展非常快,公司处于历史最好的发展阶段;

亮点二:截至一季度末,首程控股已经投资了20家机器人公司,部分机器人公司目前已经产生实际收入,明年预计有三家被投机器人公司上市;

亮点三:传统业务稳健增长,包括停车、产业园在内的资产运营收入,今年一季度约为2.58亿港元,同比增长27%,这是在去年高增速基础上所取得的;

亮点四:会持续的回馈投资人。今年安排了规模达3亿港元的回购,以支持股价;同时,今年会加大派息力度;

亮点五;公司四大业务都是各自赛道的领军者,且有相互赋能,未来不排除在垂直应用场景中开展二次开发,通过并购等方式,深入拓展机器人产业生态,以打造中国机器人领域最具价值的投资组合。

听完昨天的路演,今天又做了一些研究,觉得兼具稳健和成长的首程控股,目前估值其实是低估了,在各板块业绩快速增长的情况下,未来公司会迎来价值重估,大概率会出现业绩和估值双提升的“戴维斯双击”。

为何这么说呢?

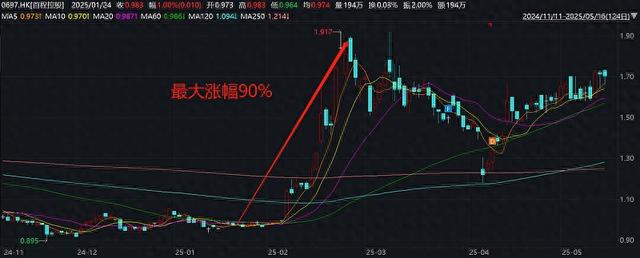

在今年2月份,首程控股有过一轮快速的拉升,股价从2月初的0.98港元,最高涨至2月末的1.917港元,最大涨幅超过了90%,总市值由73亿港元上升至137亿港元,目前总市值在124亿港元左右。

从股价走势来看,相对于2月时的低点而言,首程控股的股价虽然有了较大的回升,涨幅也比较大,但与同业其他公司相比,估值仍然比较低,目前的市值只反映了停车、园区运营等传统的资产运营的估值,像机器人、REITS、股权投资等业务,当前并未及时反映到估值当中,相当于是白送。

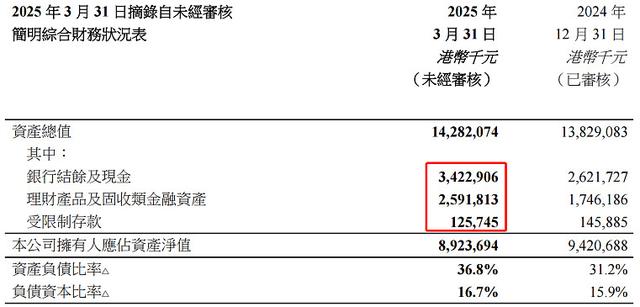

一季报数据显示股票查询网,在首程控股的账面上,沉淀了大量的现金。其中,银行存款及现金超过了34.22亿港元,理财产品及固收类金融资产超过了25.91亿港元,定期存款超过了1.25亿港元,资产质量非常高,帐上的现金已经超过了60亿港币。

也就是说,

如果扣除这60亿港元的账上现金,首程控股的总市值其实不是120亿港元,而应该是60亿港元左右,毕竟这部分资产非常的容易变现,不会有什么损失。

说实在的,对于当前的首程控股而言,其价值并未完全被挖掘出来,很多业务的估值没有反映到目前的市值中,明显处于低估当中,未来有较大的估值上升区间,与业务类似的公司相比,大家会看的更加清楚。

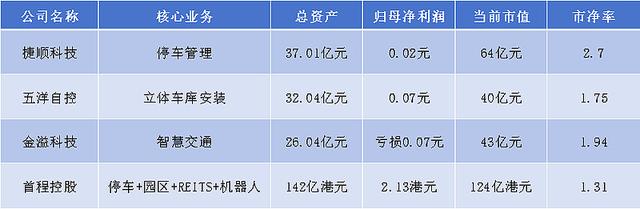

目前,从事停车业务的公司有捷顺科技、五洋自控和金溢科技等,与这些公司相比,首程控股是行业的绝对龙头,其总资产、业绩、总市值等方面,均是同类中最大的,业绩稳健、盈利能力强,处于行业的领先低位。

正常逻辑来看,龙头企业在估值上应该有溢价,相对其他公司而言,首程控股的估值明显要更低,其市净率仅为1.31倍,而行业的平均市净率为1.92倍,估值差不多要比同类公司低32%左右,估值被低的非常明显,有很大的提升空间。

也就说是,

如果首程控股的估值向平均水平看起,只要回升到合理水平,股价就还有30%多的上涨空间,总市值将从目前的12亿港元,回升至160亿港元左右,上涨空间还是非常大的。

综合各方面分析,30%的上涨空间,或许只是向平均水平靠拢,首程控股作为停车行业的龙头,其相对于其他公司而言,基本面要更为稳健,业绩增速很高,按理来说,应该能够获得更高的估值溢价,未来股价增长空间要比30%更大,增长50%其实也是有可能的。

之所以会这样判断,原因主要有以下几个方面。

首先,业绩增速很快,处于历史最好的发展阶段。

从一季报数据来看,首程控股的业绩保持了较高的增长,呈现出了爆发式的增长。报告显示,公司一季度的归母净利润为2.13亿港元,同比增长幅度达到了80.5%,创历史新高,目前处于历史上最好的发展时期。

分具体的业务类型来看,作为核心业务的资产运营板块,保持了高速增长,今年一季度的收入超过了2.58亿,同比去年增长超过了30%,同比增速非常的高,而这还是在去年高基数的基础上取的,说明公司的业务发展非常的稳健。

分析来看,传统业务之所以增速高,原因有两个方面。一是,新拓展的项目,像西安咸阳机场、北京朝阳区桥头芳草芳草地购物中心地下停车场等项目,目前已经进入到实际管理中,给公司贡献了较多的营收;二是,通过智能化改造和创新业务布局,例如布局充电业务并颠覆行业收费模式,以及建设停车综合体、引入商业店铺等,进一步拓宽了收入来源。

除传统业务快速发展外,首程控股的机器人也在快速发展,生态布局正在不断完善中。资料显示,目前,首程控股完成了对图湃医疗、自变量机器人、云鲸等多家创新企业的投资,涵盖医疗、服务等多种机器人应用场景。此外,通过北京首程机器人科技产业有限公司,公司正开展机器人销售、租赁、供应链管理等服务,推动业务不断融合与落地。

其次,保持高分红和高回购,注重股东回报。

最让人放心的是,首程控股非常注重股东回报,通过分红和回购等行为,持续不断的回馈投资者。数据显示,从2018年到2023年,首程控股累计分红超过了40亿港元,2024年的分红总额根式超过了10亿港元。

从历史数据看,首程控股年均分红超7亿港元,远高于港股同类型企业的平均水平。尤其在2020年至2024年期间,公司连续五年保持"中期+末期"双股息模式,派息频率和金额均显示出极强的连贯性。

这种相对稳定的派息,为长期投资者提供了可预期的回报,显著降低市场波动风险,能极大的提升投资者的获得感。得益于相对较高的业绩增长,首程控股在2025年还将继续加大分红力度,在4月底、8月底、9月底、12月底,投资者都将收到一笔股息,2025年还将派发中期股息,整体股息率超过10%。

此外,为了更好的稳定股价,与投资者共成长,在一季度业绩说明会上,管理层表示,首程控股今年计划使用不超过3亿港元的金额用于股份回购。

正如上面所分析的股票查询网,在过去的几个月,虽然首程控股的股价有了较大幅度的回升,但与同类企业相比,当前的估值仍处于相对低位,叠加相对较高的业绩增长,以及高分红、高回购的政策,首程控股同时兼具高成长、高价值的双重属性,价值重估或刚开始,未来股价仍有较大的上涨空间,值得投资者长期关注。

鼎合网配资提示:文章来自网络,不代表本站观点。

沪深京指数

推荐资讯